【中尧原创】看不懂的民法典第416条:超级优先权来了

《中华人民共和国民法典》对于金融行业和企业融资方面讲一个重大革新性的条款就是第416条了:

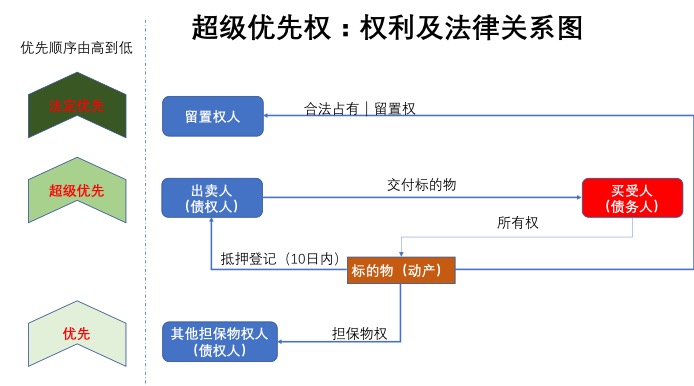

“动产抵押担保的主债权是抵押物的价款,标的物交付后十日内办理抵押登记的,该抵押权人优先于抵押物买受人的其他担保物权人受偿,但是留置权人除外。”

这个条文读起来挺难理解,很多人看了很多遍不明就里,但其实这涉及到一个英美法上的概念:Super-Priority(超级优先权)!

做金融的和企业融资都了解一个概念,“优先受偿权”,金融机构就是不断地在创设“优先受偿权”以保障发放的贷款或投资款的资金安全,那么,熟悉各类优先权的概念、条件、要件、特别是顺序,就是非常非常重要的了。

这个“超级优先权”看上去就挺诱人的,并且,更为关键的是,它将会排斥其他“非超级”优先权。我们以前熟悉抵押权、质押权、连带保证责任担保、留置权,做房地产融资的还了解建设工程款的优先受偿权,但这个“超级优先权”呢?

“超级优先权”的概念源于英国的不动产抵押制度,美国将其扩大至动产抵押领域,美国《统一商法典》将其称为“Purchase Money Security Interest (PMSI)”,这个权利从诞生之日即伴随着争议。

民法典第416条之所以难以读懂,一是因为这是个借鉴来的条款,另一个主要原因是短短一句话里涵盖了太多的主体和太多的权利顺序,能用这一句话把这个条款写下来也算是功力深厚了,但笔者翻看了杨立新教授的讲话稿,应该是怕这个条款在表决时不容易通过才写成这样的。

那我们就看看这个条款吧,画个图或许更容易理解一些:

从图中我们可以看出,这个条款包括了如下主体:出卖人(债权人)、买受人(债务人)、买受人的其他担保物权人、留置权人。

包括了如下法律关系:买卖合同法律关系、动产抵押担保法律关系、其他担保物权法律关系、留置权法律关系。

包括了如下优先权:出卖人的动产抵押优先受偿权、买受人其他债权人的担保物权优先受偿权、留置权人的优先受偿权。

包括了如下法律行为:标的物的交付、交付标的物的动产抵押登记(10日内)、其他担保物权的设立、留置权的行使。

按照图片中所示,我们也能明白这种优先权创设的用意了,对于同一个(批)标的物来说,买受人在上面创设(法定)的担保物权,用于保障不同的债权(费用)的实现,而如果没有出卖人将标的物出卖给买受人,买受人不可能获得标的物的所有权,也将不可能创设各类担保物权,另外也要考虑保护交易的安全性,因此,出卖人的价款支付的抵押担保应当优先于其他债权所创设的担保物权,而留置权是一种法定担保物权,如果不保护留置权人的留置权,则标的物将面临价值减损的风险,对任何人都不利,实际上,留置权一般担保的是标的物的仓储、加工等费用,相对于标的物本身的价值是相对较小的。

那么,我们也能从中明白两个方面的问题:

一、是否可利用这种“超级优先权”创新金融产品?

答案是肯定的,但也需要一定的实践积累,特别是对于该类型金融产品的尽职调查和交易条件的设定。

实际上,由于“超级优先权”的存在,也就意味着,金融机构向出卖人(超级优先权人)提供融资,还款来源即是抵押权所担保的买受人应支付给出卖人的标的物的购买价款,而该价款的支付保障高于买受人向其他金融机构借款所在标的物上设定的担保物权。当然,也要关注留置权的性质和数额以评估其对还款现金流的影响。

由于该条款的复杂性及概括性,后续必定会有司法解释出台,我们也需要持续关注。

二、其他担保物权人要检查一下自己的债权安全性了

如果是将企业的货物、产品等动产作为浮动抵押借款的金融机构,应该关注一下该类业务的交易流程和交易条件,在民法典正式实施后就要改变现有产品结构和风控措施了,进入抵押资产中的货物、产品一定要明确买受人(债务人)是否已经支付了对价款,是否设定了超级优先权?目前的法律规定来看,通过约定的方式排除超级优先权的设定是不理想的,该类金融产品必须进行调整,并加强投后管理,关注进入抵押资产池中的货物、产品的法律状态。